编者荐语:本文介绍了根据中国装配式建筑内装修研究报告得出,装配式优势逐渐显现,行业渗透率逐步提升符合国家可持续发展的战略。在亚洲装配式展中,我们也会邀请知名专家以及行业领军人物提出他们对于装配式内装的独特见解,相互交流,共同进步,期待您的到来!

《2020年中国装配式建筑内装修研究报告》

《2020年中国装配式建筑内装修研究报告》由全联房地产商会全装修产业分会、广发证券发展研究中心共同发布。

报告就装配式建筑/装修市场现状、产业链机会、相关政策、发展前景等各个方面解读行业基本面,深度挖掘、研究装配式建筑/装修成长空间,分析行业发展的市场利弊、供需,是截止目前装配式装修行业内最全、最新、最深的数据分析研究报告。

1 投资逻辑

行业主逻辑

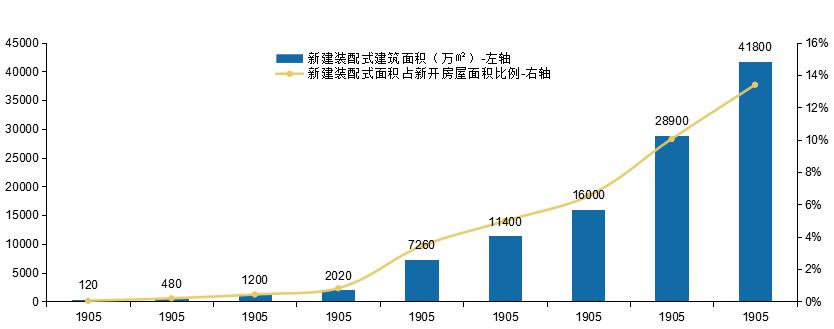

渗透率提升且未来渗透率有望进一步提升。近年来,国家逐渐意识到装配式建筑在环保等方面的优点,不断出台政策推广装配式建筑,促进建筑业转型升级,2016年2月,国务院出台《关于大力发展装配式建筑的指导意见》 ,提出要力争用10年时间,使装配式建筑占新建建筑的比例达到30%,装配式建筑在国家的大力推广下,渗透率得到明显提升,全国装配式建筑新开工建筑面积从2016年的11400万平方米上升至2019年的41800万平方米,占新建建筑面积比例由4.90%提升至13.40%,过去5年复合增速约55%,预计未来装配式建筑的渗透率将进一步提升。

装配率的要求(最低要求50分,满分100分)促使开发商采取装配式建筑,而装配式建筑分为结构、内隔墙以及装修等环节,不同环节对应不同的分数,因此装配式产业链延伸出一系列公司。根据环节的不同,装配式建筑可以分为装配式结构和装配式内装两块,装配式结构对应的为钢结构加工企业与施工企业,而装配式内装对应的为装修公司与后端材料及品牌公司。从商业模式看,装配式建筑规模化优势更强,未来有助于提升行业集中度。

装配率的要求促使开发商采取装配式建筑,开发商可以在主体结构采用装配式,对钢结构或PC企业形成订单,也可在主体结构不采用装配式,而围护墙和内隔墙或后端装修采用装配式。从打分角度看,内隔墙、干法施工楼面地面与管线分离最多可占17分,板材、管材等材料公司有望切入装配式市场;集成厨房最多可在装配式建筑中占6分,推动整体厨房本土化规范发展;集成卫生间最多可在装配式建筑中占6分,整装卫浴市场规模有望持续攀升。

2 装配式建筑:装配式优势逐渐显现,行业渗透率逐步提升

行业背景

环保趋严+人力成本增加倒逼装配式建筑发展,政策持续推动

近两年国内装配式的渗透率逐渐提升,装配式建筑在施工周期、资源消耗、节能环保等方面占据先天优势,符合国家可持续发展的战略,具体体现在以下几个方面:

(1)作业方式方面:装配式建筑采用装配化施工,降低施工现场噪音扰民、废水排放及粉尘污染,减少沙石开采和建筑垃圾排放。

(2)施工周期方面:构件运输至施工现场后,由专业化施工团队直接进行吊装与安装,人工作业量少、工程耗时短,相应的事故率也较低。

(3)主材回收与再生方面:拆除建筑时,钢结构住宅主体结构材料回收率在90%以上,较传统混凝土垃圾排放量减少约60%。

(4)低碳建造方面:钢结构住宅建造时二氧化碳排放量约为480kg/㎡,较传统混凝土碳排放量740.6kg/㎡降低35%以上。

(5)节约材料方面:钢结构住宅高层建筑相较于传统混凝土结构,其自重减轻约40%,可大幅减少水泥、沙石等资源消耗,从而大幅减少矿物开挖、冶炼及运输过程中的碳排放。

建国以来,我国人口高增长带来的房屋建设需求及廉价人力资源是传统建筑行业发展的内生动力。当人口红利不再,产业升级时代到来,装配式建筑或将成为主流。

近年来我国人口生育率降低,老龄化程度加快,人口红利优势丧失,建筑从业人员减少,导致人力成本上升。相比于现浇式建筑大量使用人工的建造方式,装配式建筑运用精细化分工大大提升生产效率,人力需求较低,以典型装配式建筑企业杭萧钢构为例,其人工成本占比约为6-7%,相比传统建筑企业上海建工(人工成本占比约为25%)人工成本占比减少近20%。因此随着人力成本上升,装配式建筑人工成本较少的优势得到发挥,将倒逼传统建筑产业转型。

近年来,国家逐渐意识到装配式建筑在环保等方面的优点,不断出台政策推广装配式建筑,促进建筑业转型升级,2016年2月,国务院出台《关于大力发展装配式建筑的指导意见》,提出要力争用10年时间,使装配式建筑占新建建筑的比例达到30%,预计装配式建筑在国家的大力推广下,渗透率将会有进一步提升。

制约因素

技术、成本以及消费者接受程度是制约行业发展的主要因素

一直以来,制约我国装配式建筑发展的主要有三个因素:

1)技术层面

近年来,我国已在装配式建筑的设计、施工、验收等各个行业制订了多个国标和行业规范和规程,有关的装配式建筑的规范规程还在不断地修订、更新和完善。

除了行业标准,装配式建筑建造过程中还面临的一个问题就是信息交互问题。装配式建筑的建造模式是设计——工厂制造——现场安装,这相比于传统的设计——现场施工就有可能产生由于设计图纸不合理,导致工厂制造的构件到安装阶段才发现不能用的情况,从而造成资源浪费。装配式建筑建造过程中的两大特点是结构设计复杂,预制构件多。如何保证构件的规格符合要求?如何保证大型构件在预留的空间中及时完成安装?这对装配式设计建造过程中的信息传递提出了更高的要求。

BIM(Building Information Modeling)技术的出现很好地满足了这一需求。BIM技术是近十年来在 CAD 技术基础上发展起来的一种多维模型信息集成技术,可以使项目建设的所有参与方都能够在数字虚拟的真实建筑物模型中操作信息和在信息中操作模型,从而实现在建筑全生命周期内提高工作效率和质量,以及减少错误和风险的目标。

2)成本层面

装配式建筑与传统建筑在成本上有着较大的区别。建设项目的施工成本由建安费用(包括人工费、材料费、机械费、组织措施费、企业管理费、规费、利润、税金)、工程建设其他费用和预备费组成,其中建安费用对施工成本起着决定性作用,而在建安费用中材料费占65%以上,在PC率20%-60%区间内,对于混凝土构件装配式建筑而言,PC率越高材料费占比越高。

在三种方式的建筑造价中,现浇<PC<钢结构,现浇的单位造价约比PC率20%的造价低7%左右,比钢结构低25%,现浇方式的住宅造价优势主要体现在材料费上,但其对应的人工费较高。装配式混凝土住宅的造价随着PC率的提升而逐渐增长,主要在于材料费的增长,与之相对应的人工费随着PC率的提升而逐渐下降,但人工费的下降不足以弥补由材料费增长带来的造价提升。

考虑到装配式建筑在缩短工期方面可节约一定成本,预计未来随着装配式建筑的渗透率不断提升带来的规模效应、传统建筑方式人工费用的上涨,制约装配式建筑发展的成本问题将会得到解决。

3)普及度层面

一直以来,公众对于装配式建筑的优点不了解,开发商对装配式建筑的认可度比较低,不愿意开发装配式住宅。即便个别开发商愿意开发装配式住宅,消费者也会因为普及率不高,对装配式建筑的概念和优势含糊不清,大多对其采取保守态度,不愿意购入。这也是导致装配式建筑在超高层、大跨度空间结构、工业厂房等领域应用比较广泛,但在住宅市场市占率较低的原因。鸿路钢构2018年年报中显示,发达国家的钢结构住宅占住宅总数的40%以上,而我国不到1%。

空间测算

2020年规模超7000亿,未来六年CAGR达17%

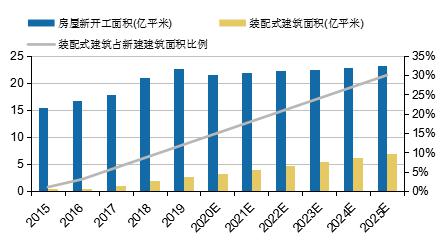

根据政策要求,2020年全国装配式建筑占新建建筑的比例达到15%以上,2025年达30%。我们假设自2015年起,以10年为周期,装配式建筑占新建建筑面积比例每年增加3%;

2009至2019年我国房屋新开工面积年均复合增长率为7%,考虑到2019年房企收缩拿地影响,预计2020年新开工面积增速下滑5%,而后续受益于城镇化建设,每年新开工增速有望保持小幅稳定增长,假设为1.5%。2015年以市场平均价格2500元/每平米计算装配式建筑造价,2018年整体装配式单独成本降低至2400元/平方米左右,受益于技术进步及行业规模效益,单位平米成本有望下降,但是未来单位面积装配率有望持续提升,装配率的提升将带来单位成本提升,假设未来单位造价成本保持在2400元/每平米;

经测算,2020年装配式建筑市场规模将达7770亿元,2025年将达到16742亿元。2020-2025年六年CAGR为17%。

我国装配式建筑建筑测算

我国装配式建筑市场规模测算

发展前景

钢结构建筑质量优势明显,钢铁工业发展促进成本端改善

目前国内建筑工业化主要采用的是预制钢筋混凝土装配式结构(PC结构)和钢结构这两种类型。钢结构已经出台国家标准,施工相关材料如墙体材料、维护材料、结构板等的标准也已经较成熟,且建筑质量优于PC结构,因而钢结构具有更强的推广意义。

3 装配式内装:装配率要求推动行业发展,成本仍是主要制约因素

建筑

装配式装修有效解决传统装修痛点,装配率要求推动行业发展

行业背景:

顶层设计以及行业标准陆续出台,催化装配式装修渗透率提升。近年来装配式装修顶层设计与行业标准陆续有所出台,而实际上目前单独针对装配式装修的政策还是不多。推动装配式建筑与绿色建筑的政策力度较大,而这两者与装配式装修都有着密切联系。

装饰装修产值稳步增长

传统装修行业集中度低,产品非标准化,装配式装修有效解决这痛点。根据中国建筑装饰协会的数据,目前国内装修市场达4万亿,而龙头公司市占率不足为1%。传统装修企业在发展过程中都遇到管理半径等一系列问题,行业竞争十分激烈。装配化装修是建筑装修产业发展到一定高度后的精细化、系统化、专业化,革新化的产物,它的兴起为装修行业提供了新的机遇,并极有可能引领行业未来的发展。

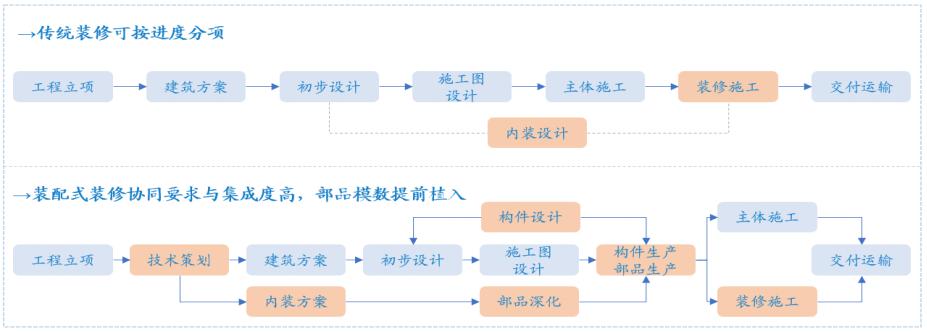

装配式装修也叫工业化装修,是将工业化生产的部品、部件通过可靠的装配方式,由产业工人按照标准化程序采用干法施工的装修过程。一套成熟的装配式装修整体解决方案包括八大系统:集成卫浴系统、集成厨房系统、集成地面系统、集成墙面系统、集成吊顶系统、生态门窗系统、快装给水系统及薄法排水系统。装配式装修具有标准化设计、工业化生产、装配化施工、信息化协同四大主要特征。

装配式装修四大特征

EPC总承包模式是运用装配式装修的较为理想的模式。传统装修转变为装配式装修,工艺工法将从原有的现场材料加工、湿法作业、管线与结构一体转变为工厂生产、现场装配、干法施工、管线与结构分离。对设计质量和施工精度都有了更高的要求。EPC模式有利于加强各个设计环节间的协调,提高设计质量,从而从源头掌控施工进度。

目前制约装配式装修需求端的问题还是成本问题,因为各家上市公司都刚进入生产阶段,产能规模较小,所以生产单位面积的装配式内装产品相比于传统产品要贵很多,目前成本端不具备优势,但是随着各家企业生产规模逐渐扩张,规模化效应有望逐渐显现。

装配式装修与EPC理念高度契合

海外经验

商品住宅全装修模式发展成熟,多采用装配式装修

日本

日本室内装修构件和部件大多已实现了标准化与系列化,产品不仅十分丰富,而且还各具特色,很好地实现了标准化与多样化的协调发展,购房者可以通过产品目录,从市场上自由购买到所需产品并进行装修。

美国

美国在全装修和住宅产业化方面也具有较高的水平,其方式与日本相似,都是采用标准化生产,进行产业化转型。与此同时,美国也非常注重个性化的打造,其全装修住宅一般是高级公寓,通常先有购房者和设计师进行沟通,共同制定装修菜单,完成多样化、个性化的装修产品。

欧洲

在欧洲,全装修在新建住宅中十分普及。被称为世界上工业化住宅最发达的国家——瑞典,住宅预制构件达到了95%之多,在全装修方面,大力发展以通用部件为基础的通用体系。上世纪末,英国掀起了一场建筑领域生产方式的革命,建筑常采用的基本模式及特征为——轻钢结构的装配式住宅,其中的单元式建筑得到了较快的发展。德国房地产开发项目基本上都是全装修建筑产品。在室内装修方面德国并不刻意追求高比例的预制化率,建筑上采用何种装修技术、产品,主要取决于房屋产品功能品质要求及经济因素。

从国外经验来看,由于发达国家多采用全装修交房,装配式装修很少单独作为一个概念被提及,而是往往与装配式建筑、全装修同时出现,反映出其与这二者绝佳的适配性。参考国家的住宅的装修构件与部品的标准化、系列化程度都已达到相当高的水平,这是节能环保的必然要求,也是市场的必然选择。

发展瓶颈

成本较高与个性化不足是当前主要矛盾

成本高,隐性工期长,得房率低。国内的装配化装修受发展水平所限,工厂在生产预制构建及模板的过程中,隐形工期被拉长,工厂在生产预制构建及模板的过程中,隐形工期被拉长。符合装配式装修的产品价格均处于高位,导致整体装修成本实际比传统装修高出50%。

难以满足个性化需求。住宅的装配式装修一大劣势,是装配式装修中提供的标准化产品难以满足业主的个性化需求。中国居民住房自有率很高,另外,高房价也使得住宅的装修成本与房价相比并不让人难以接受,导致对住宅个性化的追求超过了对装修成本升高的顾虑。

社会化的用工体系尚未形成。相比传统装修,装配式对于人力的依赖程度降低了50%,但作为装修领域一种新的生产方式,目前从事装配式的企业更偏重产品研发和生产,而在落地端,尚未形成社会化的用工体系。由于从业工人数量和素质的不足,装配式高效的优势无法完全显现,提升产品落地效率是整个市场亟待解决的问题。

没有形成完备的供应产业链。装配式装修对企业工业化水平和供应链管控能力有着较高要求,而目前国内装配式装修产业处于起步期,具备大规模生产交付能力的企业屈指可数,供应链的完善也需要相当的企业资金和丰富的管理经验。

行业规范参差不齐,统一标准待发布。中国的装配式装修发展还处在起步阶段,还未形成统一的行业标准,仍存在很多不完善与不规范的地方。

行业驱动力

多重驱动力助推装配式发展

政策端

顶层设计以及行业标准陆续出台,受益装配式建筑与绿色建筑推广

近年来装配式装修顶层设计与行业标准陆续有所出台,而实际上目前单独针对装配式装修的政策还是不多。推动装配式建筑与绿色建筑的政策力度较大,而这两者与装配式装修都有着密切联系。装配式装修的基本原则强调了可持续发展的全寿命周期理念,并且能够满足其中除节地之外的几乎所有节能环保要求,所以,装配式装修是绿色建筑的子集和重要实现手段。

近年中央连续出台推广绿色建筑和装配式建筑的相关政策,制定行业准则,定下建设目标。从最早2012年财政部、住建部提出力争2020年绿色建筑占新建建筑比重超过30%,至2017年1月发布装配式建筑三大体系技术标准,再到2017年3月出台《“十三五”装配式建筑行动方案》及配套管理办法,政策愈发密集,装配式建筑未来发展前景广阔。

为落实中央政策目标,各地方政府也已制定装配式建筑规模阶段性目标并同步出台若干政策法规鼓励推广。

成本端

人工成本上升使得工业化成本优势逐步凸显

随着出生率的降低,人口老龄化问题的凸显,我国的人口红利正急剧减少,劳动年龄人口持续减少。另一方面,新一代劳动力的就业选择已经发生改变,更多的年轻人偏好在工厂上班而非到工地做施工工人,这也在一定程度上减少了民工劳动力的供给。

人口红利的逐渐消失导致用工成本增加,农民工的月平均收入直线上升,其中建筑业农民工的收入始终高于制造业,年复合增长率超过10%。传统住宅装修成本中人工费用占比急剧上升,建筑安装工程固定资产投资价格指数中的人工费的增长长期高于其他费用。而装配式装修住宅对人力的节约将使得其在成本上的优势日益凸显。

需求端

长租公寓、酒店、精装修市场扩容

装配式装修标准化、缺乏个性的特点使得其与家装适应性不强,目前来看较为理想的市场中期有保障性住房、长租公寓、酒店和精装房。而长租公寓、酒店、精装房的装修市场都正在扩容,将有效推动装配式的发展。

技术端

BIM技术、互联网+、建筑智能化

网络技术和 BIM 技术(建筑信息模型)、VR(虚拟现实)、3D 打印等现代技术的发展使得装配式装修中业主对个性化需求的张扬,不再为标准工业化生产所完全压制。

通过BIM技术的应用可实现设计施工一体化,加强环节间信息流动与共享,提升成本管理和运维管理能力。应用BIM软件进行室内装修概念设计,可以快速建立内装模型。在采购物料单方面,通过对BIM模型的工程量统计,可生成装修部品采购目录,实现成本可控。在施工阶段,利用BIM技术进行装修施工模拟,提前发现并解决可能出现的问题,优化施工方案。同时,BIM模型优良的可视化性能可直观演示装修步骤,精确指导施工,在施工过程中,整合施工作业中采集大量的工程信息,包括材料、人工、工法等,精确地反映施工情况,增强工期和成本控制能力。

4 风险提示

宏观政策环境变化导致行业景气下滑;装配式渗透率提升不及预期;装配式装修消费者接受偏好低于预期;房地产销售下滑风险。

亚洲装配式展将于11月30日-12月2日在上海新国际博览中心举办,期待您的莅临!

本文来源:搜狐号合肥龙发装饰

* 本网站所载图文旨在为公众传播知识,促进行业交流, 推动技术发展。欢迎分享,转载请注明出处。因本网站部分文章为转载,无法一一联系版权所有者。如对内容、版权等有任何疑问,请及时联系告知。我们将会在第一时间进行处理。本网站拥有对此声明的最终解释权。